海外留学の費用は、どこの国にどのくらい留学するかで変わってきますが、1年間の留学の場合、授業料や滞在費などを含めて300~500万円ほどかかると言われています。

留学をしたいと思っていてもお金が足りなくて、諦めようか迷っている人もいるかもしれません。

ここでは、高校生から大学生、大学院生、社会人の方まで利用できる銀行などの金融機関や国の機関の教育ローン(留学ローン)を中心に、留学に使える色々なタイプのローンについて詳しく紹介しています。

アメリカ・カナダ・オーストラリアなどの海外留学の資金不足で困っている人、悩んでいる人は、是非参考に読んでみて下さい。

※この記事の情報は2018年5月現在の情報です。

今年度の募集期間が終了している場合もありますので、各公式サイトをご確認ください。

1. 返済不要の奨学金が利用できない時は、国や銀行の教育ローンを調べよう!

留学費用を教育ローンでまかなうこと考える前に、まずは給付型の奨学金が利用できないか検討してみましょう。

給付型の奨学金の場合、返済の必要がないので金銭的な負担はぐっと減ります。

高校生から社会人まで申込ができる給付型の奨学金制度が色々あるので、以下でチェックしてみて下さい。

高校生の留学奨学金!短期から長期まで返済不要(給付型)のオススメ奨学金リスト

大学生・大学院生におすすめの返済不要(給付型)の留学奨学金を紹介

社会人の海外留学生おすすめ!返済不要(給付型)の留学奨学金を紹介

しかし、給付型の奨学金は、申込み条件が沢山ある、募集人数に限りがある、などのデメリットも。

例えば、語学研修は不可、短期留学は不可、留学先が限定されている、留学前に渡航先に受け入れられる語学力が必要、成績優秀な人など、それぞれの奨学金に条件が設けられています。

このように返済不要の給付型奨学金は、ハードルが高いのも事実です。

給付型の奨学金の申込みに該当しない人、審査に通らなかった人は、国や銀行などの教育ローンを調べてみましょう。

1. 教育ローンを選ぶ9つのチェックポイント

沢山の教育ローンから、どれを選んだらいいのか迷いますよね。

留学費用を国や銀行などの金融機関から借りる際には、まず以下の9点を必ず確認して下さい。

- 留学にも使える教育ローンか

- 金利は何パーセントか

- 固定金利(ずっと同じ金利)か変動金利(金利の見直しがある)か

- どのくらい借りることができるか

- 利息を含めた総支払額はいくらになるか

- 月々の支払いは無理なく支払うことができる金額か

- 留学中・在学中の支払いはどうなるか

- アルバイト・学生の場合、収入が安定している親や親族はいるか

- 国の機関から借りる場合は、世帯年収の制限を超えてないかどうか

久美子先生

久美子先生 基本的にパート・アルバイトの人は、教育ローンを申込みすることは出来ません。

教育ローンを検討するときは、まず収入が安定している親や親族に相談してみましょう。

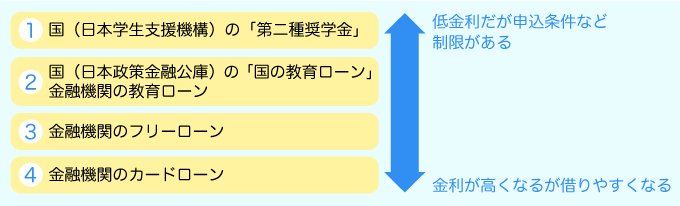

2. 低金利な国の機関「学生支援機構」の教育ローン「第二奨学金」から検討しよう

留学のために使える教育ローンは、国の機関が行っているものや銀行といった金融機関が行っているものなど様々です。

留学費用をローンで借りようと考えている人は、以下の順番で検討してみて下さい。

教育ローンの特徴としては、留学・在学中の返済が延期できるので、学生で収入がない間の負担を減らすことができます。

「学生支援機構」の場合は、留学・在学中の延期の期間は利息はかかりません。

「日本政策金融公庫」や銀行など金融機関の教育ローンは、留学・在学中は利息のみの支払いも可能です。(元本据置)

3. 教育ローンを留学費用に利用するときは、「借用証明」を使って留学手続きをする

留学をする際に学生ビザが必要な場合、ビザの申請の為に財務証明書(財務能力証明書とも言う)が必要になります。

また留学したい高校、大学、大学院などの学校に入学手続きを行う際にも、申請書類の一つとして財務証明書を用意しなければいけません。

財務証明書は、留学にかかる授業料や滞在費など様々な費用を、留学中に原則働かずに支払いができるという証明をする為のもの。

学生ビザを利用した1年以上の留学の場合は、1年分の留学費用を証明する財務証明書を用意しないといけません。

財務証明書としてよく使われる書類は、銀行口座の残高証明書。

他にも、所得証明書や納税証明書、給与証明書が財務証明書として利用されます。

では、お金が足りなくて留学費用を国や銀行から借りるときは、どの書類を財務証明書として用意したらいいのでしょうか・・・?

この場合、留学費用を借りる国や銀行などから発行してもらう「借用証書」を財務証明書として利用しましょう。

「借用証書」は、お金を借りるための審査に通れば発行してもらえます。

「借用証書」を使った留学手続きの流れをまとめると、以下の通りです。

⬇

留学先の学校のパンフレット等とその他必要書類をお金を借りる国または金融機関に提出する

⬇

教育ローンの審査が通る

⬇

借用証書を発行してもらう

⬇

留学先の学校へ願書、借用証書など書類を提出

⬇

留学先の学校から合格証明書が届く

⬇

国または金融機関に合格証明書を提出すると、留学資金が振り込まれる

学生ビザが必要な場合、ビザの申請手続きを行う

久美子先生 念のために、留学先の学校に「借用証書」でも財務証明書として使えるか確認することも忘れずに!

2. 留学費用にも借りれる国の機関の教育ローン「学生支援機構」と「日本政策金融公庫」

ここでは、低金利の国の機関の教育ローンを詳しく紹介していこうと思います。

留学費用としても借りることができる教育ローンは、独立行政法人 日本学生支援機構の「第二種奨学金」と日本政策金融公庫の「国の教育ローン」の2つです。

1. 海外の大学・大学院への長期留学、短期留学に使える日本学生支援機構の第二種奨学金

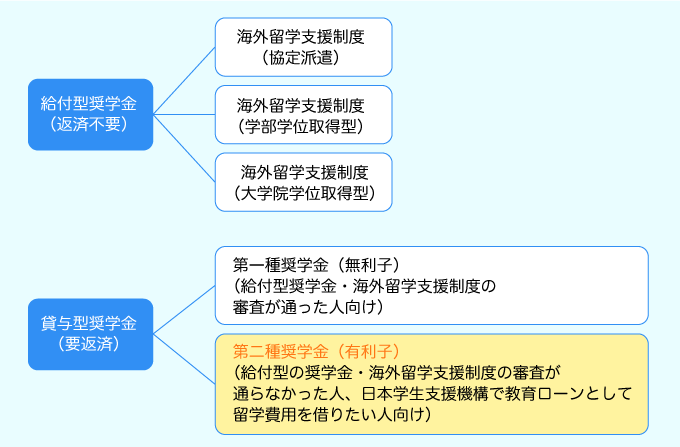

独立行政法人日本学生支援機構は、主に経済的に困難にある学生向けに金銭的な支援を行っている国の機関です。

日本学生支援機構が提供している教育ローン制度として、「第一種奨学金」と「第二種奨学金」の2つがあります。

1. 日本学生支援機構の第二種奨学金は教育ローンにあたる

「『奨学金』と呼ばれているので、返済は必要ないんじゃ・・・?」と思いますよね。

しかし、「第一種奨学金」「第二種奨学金」ともに返済が必要になるので、教育ローンと同等になります。

ちなみに、日本学生支援機構では、返済不要な奨学金を給付型奨学金、返済が必要な奨学金を貸与型奨学金(=教育ローン)と呼んでいるので注意して下さい。

「第一種奨学金」は、日本学生支援機構の給付型の留学奨学金制度で審査が通った人だけが申し込めるものです。

なので、給付型の審査が通らなかった人や日本学生支援機構で留学費用のために教育ローンを利用したいと考えている人は、「第二種奨学金」を検討してみましょう。

2. 第二種奨学金には、短期留学と長期留学向けの教育ローンがある

日本学生支援機構の第二種奨学金には、「短期留学」と「海外」と呼ばれる2つの教育ローン制度があります。

第二種奨学金「短期留学」は、日本の大学・大学院等に在籍している学生向け。

第二種奨学金「海外」は、海外の大学・大学院に留学し、学位を取得することを目的とした長期留学をする人向けです。(卒業後3年以内の人も申込み可)

ともに申込みは、日本の在籍校(高校・短大・大学・大学院)から行って下さい。

以下は、第二奨学金(短期留学・海外)の詳しい内容です。

| 第二種奨学金・短期留学 | |

|---|---|

| 申請対象者 |

※社会人は不可 |

| 世帯収入制限 | 1,190万円以下であること(世帯人数・在籍校によって変わる) |

| 保証 | 保証機関(公財・日本国際教育保証支援協会)による保証か、連帯保証人のいずれかが必要 |

| 第二種奨学金・海外 | |

|---|---|

| 申請対象者 | 海外の大学・大学院に学位取得を目的に進学する人 ※語学学校・短大・ディプロマコースは不可 ※国内の学校(高校・短大・大学・大学院)を卒業後3年以内の社会人も可 |

| 世帯収入制限 |

|

| 保証 | 保証機関(公財・日本国際教育保証支援協会)による保証と、連帯保証人・保証人による保証の両方が必要 |

| 金利・貸与額・返済 | |

|---|---|

| 金利 |

※途中で方式の変更も可 |

| 貸与額 |

|

| 返済 | 留学・在学中は無利息、留学在学中は返済なしも可 |

3. 「第二種奨学金」の金利はとても低いので、返済額の負担を減らせる

日本学生支援機構の「第二種奨学金」の金利は、年率3%が上限です。

また、固定方式と変動方式の2つから選ぶことができます。

「上限年率が3%と聞くと、実際の金利も3%近くあるんじゃ・・・?」と思う人もいるかもしれません。

しかし、近年の「第二種奨学金」に適用されている実際の金利を見てみると、以下のようになっています。

| 固定方式 | 変動方式(見直し方式) | |

|---|---|---|

| 平成29年度 | 年利0.14~0.27% | 年利0.01% |

| 平成28年度 | 年利0.05~0.33% | 年利0.01~0.10% |

| 平成27年度 | 年利0.16~0.69% | 年利0.10~0.20% |

| 平成26年度 | 年利0.63~0.89% | 年利0.10~0.20% |

| 平成25年度 | 年利0.79~1.09% | 年利0.20~0.30% |

※入学時特別増額貸与は別金利(+0.2%)が適用されます。

参照)利率

固定方式は、利率0.05~1.09%、変動方式は、利率0.01~0.03%。

銀行などの教育ローンの金利、約2~4%と比べると、かなり低金利なことがわかりますね。

ちなみに、返済中にも固定方式・変動方式の金利の変更が可能なので、その時に有利な金利を選択することができます。

また、この第二種奨学金は、留学・在学中には利子がかからないことも大きなメリットの一つと言えます。

しかし、連帯保証人をたてず保証機関の保証を利用する場合は、別途保証料が必要になるので気を付けて下さい。

久美子先生 日本学生支援機構の留学向けの第二奨学金(海外/長期留学)を申し込む場合は、保証機関の保証と保証人の両方が必要になるので気を付けましょう。

2. 日本政策金融公庫の「国の教育ローン」は、低金利だが保証料に注意!

日本政策金融公庫は、日本政府が100%出資している金融機関です。

日本政策金融公庫の「国の教育ローン」は、語学留学も含め、6ヶ月以上の様々な海外留学にかかる費用に利用することができます。(入学金・授業料・住居費用・教科書代・渡航費・保険料など)

金利は、固定金利で1.76%と低金利。

留学・在学中は利息のみの返済も可能です。

基本的に申込みは、収入が安定ている保護者などに限られます。

ただし、もし学生本人が成人していて安定した収入がある場合のみ、本人でも申込みが可能です。

また、所得が低い人に対して優遇政策も行っています。

| 日本政策金融公庫による「国の教育ローン」 | |

|---|---|

| 申請対象者 | 6ヶ月以上、海外の語学学校・高校・専門学校・短大・大学・大学院などに留学する人の保護者(条件によって本人も可) |

| 世帯収入制限 | 世帯の子どもの数によって変わる。

※子ども3人以上世帯収入が200万円の場合、優遇制度あり |

| 金利 | 固定金利 1.76% |

| 借入限度額 | 留学の場合450万円 |

| 保証 | 担保・保証人なしでも申込み可 ※保証機関を利用する場合は、別途保証料が必要 |

| 返済 | 留学・在学中は、利息のみの返済も可 |

※金利は、2018年5月現在のものです。

1. 日本政策金融公庫の「国の教育ローン」は、保証料が別にかかるので気をつけよう!

日本政策金融公庫の「国の教育ローン」は、1.76%で低金利と紹介しました。

しかし、連帯保証人ではなく保証機関の保証を利用する場合は、別途保証機関への保証料の支払いが必要になるので気を付けなければいけません。

保証料は、融資される金額から一括で引かれることになっていています。

また、保証料の総額は借りる額や返済期間によって変わってくるので、事前に確認してみましょう。

| 100万円を借り、返済期間が3年の場合 | |

|---|---|

| 月返済額 | 29,400円 |

| 返済総額 | 1,026,600円 |

| 保証料総額 | 11,118円 |

| 利息+保証料 | 26,600+11,118=37,718円 |

| 300万円を借り、返済期間が10年の場合 | |

|---|---|

| 月返済額 | 27,500円 |

| 返済総額 | 3,271,600円 |

| 保証料総額 | 107,955円 |

| 利息+保証料 | 271,600+107,955=379,555円 |

参照)保証基金のご案内

このように保証料と利息を合わせてみると、借りる額や返済期間によっては、かなりの金額がかかることが分かりますね。

久美子先生 日本政策金融公庫の「国の教育ローン」の考える場合は、保証料の総額も必ずチェックしましょう。

2. 「国の教育ローン」より銀行の教育ローンの方がお得に借りれることも!

銀行などの金融機関の教育ローンは、この保証料がローンの金利に含まれていることがほとんどです。

実は、銀行などの金利によっては、日本政策金融公庫の「国の教育ローン」よりも、銀行が提供している教育ローン(留学ローン)がお得に借りられることも。

試しに、千葉銀行とみずほ銀行の留学に利用できる教育ローンと、日本政策金融公庫の「国の教育ローン」を比較してみましょう。

| 300万円を借り、返済期間が10年(120ヶ月)の場合 | |

|---|---|

| 日本政策金融公庫 「国の教育ローン」 |

|

| ちばぎん 「海外留学ローン」 |

|

| みずほ銀行 「教育ローン」 |

|

※金利は、2018年5月現在のものです。

※ボーナス返済はなしで計算しています。

保証料別途の年利1.76%の日本政策金融公庫の「国の教育ローン」よりも、保証料込みの年利2.40%の千葉銀行の「海外留学ローン」の方が、お得に借りれることが分かりますね。

ちなみに、日本学生支援機構の「第二種奨学金」も保証料は込みの金利ではありません。

しかしとても金利が低いので、保証料を込みで考えた場合でも一番留学費用の負担を少なく借りることが出来ます。

なので、まずは留学・在学中に無利子でより金利が低い、日本学生支援機構の「第二種奨学金」を検討してみて下さい。

⬇

- 日本学生支援機構の「第二種奨学金」の審査に落ちてしまった場合

- 「第二種奨学金」だけでは留学費用が足りない場合

⬇

- 6ヶ月以上の留学の場合は、日本政策金融公庫の「国の教育ローン」と銀行などの金融機関の教育ローンを比較して選ぶ

- 6ヶ月以内の留学の場合は、銀行などの金融機関の教育ローンを比較して選ぶ

銀行など金融機関の教育ローンは、入学時期などにキャンペーンで金利の割引を行っています。

また、振込や引落しなどで現在利用している銀行では、その利用額や利用率(住宅ローンなどを組んでるか等)によっては教育ローンの金利が優遇されることも。

銀行などの教育ローンを検討する際には、まず現在使っている金融機関に問い合わせてみましょう。

3. 留学に使える、銀行など金融機関の教育ローン・フリーローン・カードローン

学生支援機構の「第二種奨学金」や日本政策金融公庫の「国の教育ローン」では、留学費用が借りられない場合は、銀行などの金融機関のローンを検討してみて下さい。

銀行などの金融機関が行っているローンは、以下の3つです。

- 教育ローン(留学ローン)

- フリーローン(多目的ローン)

- カードローン

金融機関のローンの内容は、銀行など各金融機関によってそれぞれ異なります。

教育ローンについては、留学費用にも借りることができるか、まず確認して下さい。

金融機関によっては、教育ローンとは別に留学ローンを提供している場合もあります。

フリーローンは、教育・留学だけの目的に関わらずお金を借りる事ができるローン。

なので、フリーローン=多目的ローンと呼ばれることもあります。

カードローンは、金融機関のカードを利用してATMなどからお金を引き出し、現金を借りるという形です。フリーローンやカードローンに関する詳しい情報は「カードローンPlus」を参考にされるといいでしょう。

1. 教育ローン・フリーローン・カードローンを比較!低金利は教育ローン

教育ローン、フリーローン、カードローンにはそれぞれ特徴があるため、留学費用に使うにはどれが一番良いか迷ってしまいますよね。

そこで3つのローンそれぞれの内容を比較しながら、どれが留学費用に一番良いローンなのか見ていきたいと思います。

例として千葉銀行の海外留学ローン、フリーローン、カードローンで比較してみましょう。

| ちばぎん 海外留学ローン | |

|---|---|

| 申請対象者 |

|

| 世帯収入制限 |

|

| 金利 | 年利2.40%(固定金利・割引有り) |

| 借入限度額 |

|

| 保証 | 無担保・保証人なし |

| 返済 | 留学・在学中は利息のみ返済も可 |

| ちばきん フリーローン | |

|---|---|

| 申請対象者 |

|

| 世帯収入制限 |

|

| 金利 | 年利4.3~14.8%(固定金利・審査によって決定) |

| 借入限度額 | 500万円 借入れ期間 6ヶ月~7年 |

| 保証 | 無担保・保証人なし |

| 返済 | 留学・在学中も返済が必要 |

| ちばぎん カードローン | |

|---|---|

| 申請対象者 |

|

| 世帯収入制限 |

|

| 金利 | 年利1.7~14.8%(借りる金額・審査によって変わる) |

| 借入限度額 | 10~800万円 |

| 保証 | 無担保・保証人なし |

| 返済 | 留学・在学中も返済が必要 |

※金利は、2018年5月現在のものです。

参照)ちばぎん

フリーローンやカードローンは、教育ローンと違って借りた翌月から返済が必要になるので、在学・留学中にも返済しなければいけません。

また、フリーローンとカードローンは金利にかなりの幅がありますが、この金利はローンの審査や借りることができる限度額によって変わります。

なので、必ず利用する前に確認が必要です。

ちなみに、千葉銀行のカードローンで見てみると、以下のように適用される年利が変わってきます。

| 借入限度額 | 年利 |

|---|---|

| 800万円の場合 | 年1.7% |

| 410~500万円の場合 | 年4.3% |

| 300~340万円の場合 | 年6.0 ~12.0% |

| 100~290万円の場合 | 年9.0~12% |

| 100万未満 | 年14.8% |

参照)ちばぎんカードローン

一番低い1.7%の金利は、原則800万円を返済する能力がある、ある程度の収入がある人の場合適用されます。

カードローンで一年間の留学費用300~500万円を借りるとなると、年利は4.3~12%。

教育ローン(留学ローン)、フリーローン、カードローンの3つの金利を比較してみると、教育ローン(留学ローン)の金利が一番低いことがわかりますね。

2. 留学費用として高額借りる場合は、教育ローンを選ぼう

金利が高めのローンを利用するときは、4つの点を必ず確認しておきましょう。

- 借りる総額

- 返済期間

- 月々の返済額

- 利息の総額

ここでは、千葉銀行の教育ローン(留学ローン)、フリーローン、カードローンの3つを利用したときにかかる利息を計算してみました。

| 30万円借りた場合(返済期間1年) | |

|---|---|

| 教育ローン(留学) |

|

| フリーローン | 年利6.0%で審査が通った場合

|

| カードローン |

|

| 100万円借りた場合(返済期間3年) | |

|---|---|

| 教育ローン(留学) |

|

| フリーローン | 年利6.0%で審査が通った場合

|

| カードローン | 年利12%で審査が通った場合

|

| 300万円借りた場合(返済期間10年間) | |

|---|---|

| 教育ローン(留学) |

|

| フリーローン | 年利6.0%で審査が通った場合

|

| カードローン | 年利10%で審査が通った場合

|

※金利は、2018年5月現在のものです。

※ボーナス払いはなしで計算しています。

※教育ローンは、据置期間(利息のみ支払う期間)を設定してない場合で計算しています。

高額を借りる、長期間での返済の場合は、利息を占める割合が高くなっていることが分かりますね。

年利が高いカードローンやフリーローンは、留学費用として使うことは出来ますが、お金を沢山借りる場合や短期間で返済できない場合には不向きです。

久美子先生 高額な留学費用を借りる場合は、まず教育ローン(留学ローン)を保護者の方と検討してみて下さい。

3. アルバイト・学生本人が申込できるのはフリーローンまたはカードローン

銀行などの金融機関の教育ローン(留学ローン)は、基本的にアルバイトやパートをしている本人は申込みすることは出来ません。

なので、学生やアルバイトの方が教育ローンを利用したいと思ったら、収入が安定している保護者に相談する必要があります。

一方でフリーローンやカードローンなら、アルバイト・パートの学生、社会人でも本人が申し込むことが可能です。

しかし、教育ローンに比べてフリーローンやカードローンは金利や利息が高いので、なるべく留学前に貯金して、借りる額を減らしておきましょう。

久美子先生 カードローンは、留学の渡航費や学生ビザの申請費用、入学金など少額の支払いや、急を要する一時的な支払いが必要なときに、ATMを利用してすぐに引き出せるので便利です。

オリックス銀行カードローン

オリックス銀行のカードローンは、銀行口座の開設が不要で申込みができます。

また、申込みから実際お金を借りるまで、インターネット上で行えるので、店舗へ行く必要がなく大変便利です。

お金を引き出す際のATM手数料も無料。

急ぎで留学費用が必要な人は、検討してみると良いでしょう。

| オリックス銀行のカードローン | |

|---|---|

| 金利 | 年1.7~17.8% |

| 保証 | 担保・保証人不要 |

| 借入限度額 | 最高800万円 |

※金利は、2018年5月現在のものです。オリックス銀行カードローンの更に詳しい情報が必要な方はこちらも参考に

4. 銀行・信用金庫(しんきん)・労働金庫(ろうきん)の教育ローンを紹介

ここでは、銀行・信用金庫・労働金庫などの金融機関が提供している教育ローン・フリーローン・カードローンを紹介します。

来店不要でインターネットや郵送での申込みができるものも多く、店舗が遠い人でも便利です。

信用金庫・労働金庫は、原則その地域に住んでいる人や働いている人が申し込めることになっています。

また、一般的に労働金庫の金利は、申込する人が「会員組合員」か「生協組合員」「一般勤労者」によって異なるようです。

| 会員組合員 | 労働金庫の地域に働いていて労働組合に所属している人 |

|---|---|

| 生協組合員 | 労働金庫の地域に住んでいて・働いていて生協協同組合に所属している人 |

| 一般勤労者 | 上記以外の人 |

金利は一般勤労者向けが一番高く、生協組合員、会員組合員の順で低くなっています。

銀行についても、地方銀行は基本的に営業地域内に住んでいる人が対象となっているようです。

地方銀行や信用金庫、労働金庫でローンを検討する場合は、まず自分の地域の金融機関のものを調べてみましょう。

1. 東京信用金庫(東京しんきん)

東京信用金庫は、海外留学にも利用できる「教育ローン」「東京ローン(フリーローン)」「カードローン」などを提供しています。

教育ローンの金利は、年2.13~2.98%(固定金利)。

カードローンを同時に申し込むと割引が適用されるようです。

また、借りることができる限度額は、最大で1,000万円となっています。

関東に住んでいる・働いている社会人の方は検討してみて下さい。

| 東京信用金庫の金利 | |

|---|---|

| 教育ローン | 年2.13~2.98% |

| フリーローン「東京ローン」 | 年9.50~14.0% |

| カードローン | 年11.5% |

※金利は、2018年5月現在のものです。

2. 埼玉縣信用金庫(さいしん)

埼玉縣信用金庫の留学にも使えるローンは、「教育ローン」「提携留学教育ローン」「教育カードローン」「フリーローン」です。

埼玉縣信用金庫の「教育ローン」の金利は、一般の人向けは年3.475%。

しかし、埼玉縣信用金庫のカードローンやクレジットカードを申込みした場合などは、年利2.975%と割引されます。

埼玉縣信用金庫の住宅ローンや、マイカーローンなどを利用している人は、年利2.457%と更に低くなるようです。

また、埼玉県から「埼玉県・埼玉縣信用金庫提携留学ローン対象者」と認められた場合は、「提携留学教育ローン」に申し込むことができます。

「提携留学教育ローン」の金利は、年1.90%と低金利。(変動金利)

また、借りることが可能な限度額は、最大で1,000万円となっています。

埼玉縣信用金庫の営業地域に住んでいる人・働いている社会人の方は、考えてみるとよいでしょう。

| 埼玉縣信用金庫の金利 | |

|---|---|

| 提携留学教育ローン | 年1.90% |

| 教育ローン | 年2.457~3.475% |

| フリーローン | 年9.50~14.0% |

| 教育カードローン | 年11.5% |

※金利は、2018年5月現在のものです。

3. 近畿ろうきん

近畿ろうきんは、海外留学にも利用できる「ろうきんフレックスローン(教育)」「多目的ローン(フリーローン)」「ろうきん教育ローン(カード型)」を提供しています。

近畿ろうきんの教育ローン「ろうきんフレックスローン」の金利は、年2.70~3.20%(固定金利)。

最大1,000万円まで借りることが出来ます。

カードローン型の教育ローンの金利は、年3.70~4.50% と、他の金融機関のカードローンよりも低いのが特徴です。

近畿圏(滋賀県、奈良県、京都府、大阪府、和歌山県、兵庫県)に住んでいる人、働いている社会人の方は検討してみて下さい。

| 近畿ろうきんの金利 | |

|---|---|

| ろうきんフレックスローン(教育) | 年2.70~3.20% |

| 多目的ローン(フリーローン) | 年3.70~4.50% |

| ろうきん教育ローン(カード型) | 年3.70~4.50% |

※金利は、2018年5月現在のものです。

4. 中央労働金庫(中央ろうきん)

![]()

中央労働金庫で留学費用にも使えるローンは、教育ローン「証書貸付型」、教育ローン「カード型」、フリーローンの3つです。

関東圏(茨城・栃木・群馬・千葉・東京・神奈川・山梨)に住んでいる人、働いている社会人の方は検討してみると良いでしょう。

中央労働金庫の教育ローン「証書貸付型」の金利は、2.40~3.40%(固定金利)

労働組合員は変動金利2.20%、生協組合員は2.40%を選ぶことも可能です。

借りることが出来る限度額は、最大2,000万円となっています。

教育ローン「カード型」については、労働組合員・生協組合員のみ対象なので、一般の勤労者は利用することが出来ません。

| 中央労働金庫の金利 | |

|---|---|

| 教育ローン「証書貸付型」 | 年2.40~3.40% |

| フリーローン | 年5.825~7.50% |

| 教育ローン「カード型」 | 年2.90%・年3.18% |

※教育ローン「カード型」は、労働組合員・生協組合員のみ対象

※金利は、2018年5月現在のものです。

5. 三菱UFJ銀行

![]()

三菱UFJ銀行は、海外留学にも使える教育ローン、フリーローン、カードローンを行っています。

三菱UFJ銀行の教育ローン「ネットDE教育ローン」の金利は、年3.975%(変動金利)

繰り上げ返済の手数料は無料で、借りられる額は最大500万円です。

また、事前の審査が最短で即日回答なので、急ぎで教育ローンを考えている人は、検討してみると良いかもしれません。

| 三菱UFJ銀行の金利 | |

|---|---|

| ネットDE教育ローン | 年3.975% |

| ネットDE多目的ローン(フリーローン) | 年5.475% |

| カードローン「バンクイック」 | 年1.8~14.6% |

※金利は、2018年5月現在のものです。

6. みずほ銀行

![]()

みずほ銀行で留学にも利用できるローンは、教育ローン、フリーローン、カードローンがあります。

みずほ銀行の教育ローンの金利はキャンペーンで低くなるときがあるので、こまめにチェックしておくと良いでしょう(2018年5月は2.775%)。

変動金利か固定金利で選ぶことが可能で、最大で300万円まで借りることが出来ます。

今みずほ銀行を利用している人などは、検討してみると良いでしょう。

| みずほ銀行の金利 | |

|---|---|

| 教育ローン(ネット) | 年3.475%(変動金利) |

| 多目的ローン(フリーローン) |

|

| カードローン | 年2.0~14.0% |

※金利は、2018年6月現在のものです。

5. まとめ~自分の留学の目的や条件に合ったローンを賢く選ぼう!~

海外留学に利用できるローンは、教育ローンも含め様々なローンのタイプがあることが分かりましたね。

お金が足りないから、夢だった留学を諦めてしまった人、諦めきれずにいる人は、国の機関や銀行などの金融機関のローンを一度検討してみる良いでしょう。

また、留学に使える教育ローンについてはこちらの「留学ローンにおすすめの低金利な銀行系教育ローン」でも詳しく紹介されています。

ローンを選ぶ際には、どのくらいの金額を借り、毎月の返済額はいくらになるかなど、詳しい返済計画を慎重に考えることも大切です。

久美子先生 自分がどういう留学をしたいか・・・自分の目的や条件に合ったローンを賢く選んで下さい!