短期留学・長期留学のために日本で留学保険に入るべきか迷っている人もいるでしょう。

海外での怪我や病気に備えて、保険に加入しておくことは大切です。

ただ、保険に加入すると保険料がかかってきます。

留学にかかる保険料は、加入期間や補償金額・補償内容によって大きく変わりますが、1年間の長期留学の場合だと、約20万円ほど。

決して安い金額ではありませんよね。なので、次のように思っている人もいるでしょう。

「留学保険には入らなくてもいいんじゃない?」

「本当にアメリカや海外で保険を使うことってあるの?」

「クレジットカードの海外旅行保険では不十分なの?」

今回はこれらの疑問に答えながら、留学保険が本当に必要かどうか、どうしたら保険料が安くできるかなどを説明してきたいと思います!

久美子先生

久美子先生 海外の医療についてもっと知りたい人は、「日本と海外の医療制度を比較」も合わせて読んでみてくださいね。

1. 留学保険の必要性を確認!海外で保険を利用する確率やその内容

海外で起こるかどうかもわからない事故による怪我や病気に対して、高い保険をかけるべきかどうか迷う人もいるかもしれませんね。

では、実際の海外での保険を利用した事故発生率とその内容をみてみましょう。

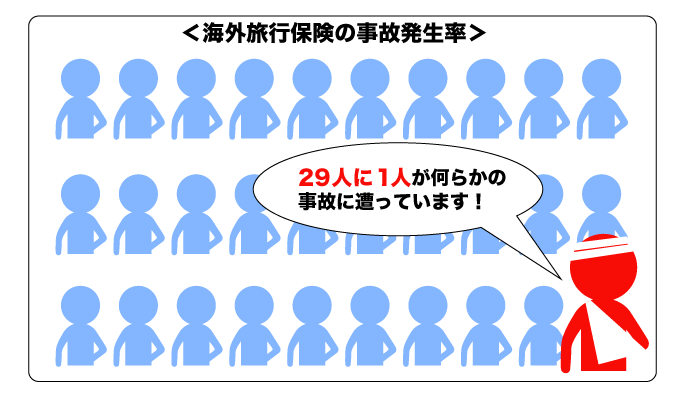

1. 海外での保険事故は29人中1人の割合で起こっている!

ジェイアイ傷害保険株式会社が発表したデータによると、2017年度に海外で海外旅行保険を利用することになった事故発生率は3.42%。

前年度の3.40%と比較すると0.02%上昇していました。

この事故発生率3.42%とは、29人に1人の割合で何らかの事故に合っているということを示しています。

参照)ジェイアイ傷害火災保険

りゅうが君

りゅうが君 思ったより多いんだね!!

2. 海外ではどんな保険を利用した事故が多く起こっている?

では、どんな内容の事故が海外では多く起こっていて、保険が利用されているのでしょうか?

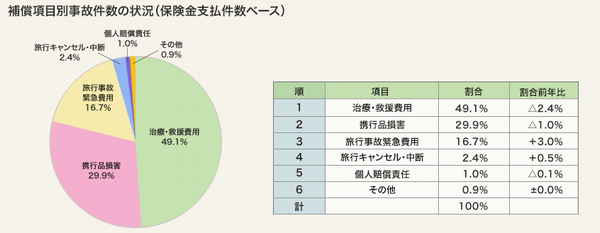

以下は、ジェイアイ傷害保険株式会社が調べた「補償項目別の事故発生割合の状況(全地域)」です。

参照)ジェイアイ傷害火災保険

一番多いのは「治療・救援費用」。

これは、海外で何らかの怪我や病気になって保険を利用したということです。

ちなみに、「治療・救援費用」の保険金の支払いが300万円以上の高額医療にあたる事故は、最近とくに欧米で増えています。

2017年度の「治療・救援費用」の支払いが300万円以上の高額医療にあたる事故は68件。

そのうち1,000万円を超えた事故は8件で、その最高の支払い金額は3,588万円となっています。(65歳以上の人でアメリカツアー中での心臓発作による保険事故)

年代別にみると、やはり半分弱が65歳以上。

つまり高齢の方が旅行中に体調を崩す人が比較的に多く、保険を利用しているということに。

「じゃあ、若い人はそんなに心配しなくても大丈夫なんじゃないの?」と思うかもしれませんね。

ですが、海外諸国の交通事故に遭遇する確率は、日本よりも軒並み高くなっていてます。

| 人口10万人当たりの交通事故死者数(2014) | |

|---|---|

| アメリカ | 10.2 |

| ニュージーランド | 6.5 |

| カナダ(2013) | 5.4 |

| オーストラリア | 4.9 |

| 日本 | 3.8 |

| イギリス | 2.9 |

アメリカについては、日本の約2.5倍の確率で交通事故が起こっている計算に。

保険は利用しないのが一番ですが、事故や病気はいつ自分の身に起こるかわからないので、しっかり検討することをオススメします。

久美子先生 ちなみに地域別に見ると、北米・アジア・オセアニアでは「治療・救援費」、ヨーロッパでは「手荷物の盗難・破損」による保険利用が多いようです。

2. 留学先の国別で医療制度を比較!アメリカの医療費はやっぱり高い

海外の、とくにアメリカの医療費は高いと聞いたことがある人もいると思います。

日本は医療費の3割負担など医療制度がとても充実している国の一つ。

なので、医療費が高いと言ってもどれだけ高いのかピンとこない人もるでしょう。

ここでは、アメリカ・カナダ・オーストラリア・ニュージーランド・イギリスの医療制度の違いや、実際に病気になったときにどのくらいの医療費がかかるのか見ていきたいと思います。

1. 国によって変わる医療制度

以下は、日本の医療制度と海外(アメリカ・イギリス・カナダ・オーストラリア・ニュージーランド)の国の医療制度を比較したものです。

| 公的医療保険制度の種類 | 自己負担 | 医療機関の選択 | |

|---|---|---|---|

| 日本 | 社会保険方式 ※国民皆保険 | 3割負担。 | フリーアクセス制 |

| アメリカ | 社会保険方式 (メディケア・メディケイド) ※全国民皆を対象にしていない | 入院、外来、薬によって負担額は変わる。 | ホームドクター制 |

| イギリス | 税方式による国営の国民保険サービス(NHS) ※全住民対象 | 自己負担なし。 | ホームドクター制 |

| カナダ | 税方式による医療制度 (メディケア) ※国民皆保険 | 診療は自己負担なし。 眼科、歯科、薬などの自己負担率は3割ほど。 | ホームドクター制 |

| オーストラリア | 税方式による州・連邦の国民保険サービス(メディケア) ※国民皆保険 | 医療費の全部、または一部を負担(歯科は対象外)。 公立病院での治療は無料。 薬の負担額は給付制度をもとに変わる。 | ホームドクター制 |

| ニュージーランド | 税方式による国営の国民保険サービス ※国民皆保険 | 医療費の全部、または一部を負担(歯科は対象外)。 公立病院での治療は無料。 薬の負担額は給付制度をもとに変わる。 | ホームドクター制 |

上記の国の中で唯一アメリカは、公的医療制度が全国民を対象としていません。

アメリカが提供している公的医療制度「メディケア」は65歳以上を対象、「メディケイド」は低所得者を対象と限定。

それ以外のほとんどの人は民間の医療保険に加入することで医療費の負担を補っています。

アメリカ国民の約15%がどの医療保険にも入ってないという現状から、オバマ元大統領は「オバマケア」と称して全国民を対象とした医療制度を導入しようとしました。

しかしうまく導入が進まず、トランプ大統領に変わった現在は頓挫している状態です。

オーストラリア、ニュージーランドの公的医療制度は、公立病院では無料ですが私立病院では医療費が高くなり、歯科治療も保険対象外。

なので、民間の医療保険も積極的に活用している人が多いようです。

また、日本を除く上記のすべての国で「ホームドクター制」を導入していることもわかりますね。

ホームドクター制は、まずは家庭医と呼ばれるドクターがいる診療所で診てもらい、必要があれば総合病院の専門医を紹介してもらうという流れになります。

久美子先生 上記の公的医療制度は、市民権や在住権をもっている国民を対象としていることがほとんど。

留学期間や渡航する地域や国にもよりますが、留学生がかかりやすい海外の日系の病院はプライベートの医療機関になります。

つまり、医療費は全額負担になることも多いので覚えておきましょう。

2. 留学中、病気になったり事故に遭ったら医療費はいくらかかる?

ここでは実際に留学中に病気になったり、事故にあったらどのくらいの医療費がかかるのかを、日本の医療費と比較しながら見ていきたいと思います。

海外では自由診療で、受診する病院や治療内容によって費用は大きくかわるため、以下の内容は目安として参考にしてください。

| 虫垂炎 | 骨折※2 | 救急車 | |

|---|---|---|---|

| 日本 | 400,000円※1 | 20,000円※1 | 0円 |

| ロサンゼルス (アメリカ) | 1,600,000~3,000,000円 | - | 123,000円 |

| ロンドン (イギリス) | 945,000~1,350,000円 | 135,000~202,500円 | 0円 |

| バンクーバー (カナダ) | 812,500円 | 79,400円 | 42,300円 |

| ゴールドコースト (オーストラリア) | 800,000円 | 48,000円 | 35,800円 +走行加算150/km |

| オークランド (ニュージーランド) | - | 11,200円※3 | 公営:無料 民営:60,000円※3 |

※上記はおおよその金額になります。

※日本人旅行者が利用することが多い私立病院を中心に算出されているので、その国の相場とは違うことがあります。

※1.3割負担の金額ではなく、全額負担の(10割)の場合で算出されたものです。

※2.橈骨末端閉鎖性骨折の場合

※3.ACC適用の場合は無料になります。

(ACC…ニュージーランド国内で起きたほとんどの事故による傷害の治療費が補償対象となる制度)

アメリカがダントツで高額になりますが、その他の国でも日本よりも医療費が高くかかることがほとんどですね。

また、海外で怪我や病気になった場合のことも考え、医療費以外にかかる渡航先から日本への移送費も念の為に頭に入れておかないといけません。

万が一何か起こったときには、この費用が一番高額になるので気をつけておく必要があります。

以下はストレッチャー使用、定期便で医師1名、看護師1名の付き添いで移送された場合にかかる費用です。

| 現地から日本への移送費 | |

|---|---|

| ロサンゼルス | 約6,430,200円 |

| ロンドン | 約2,957,900円 |

| バンクーバー | 約2,807,900円 |

| シドニー | 約2,411,300円 |

| オークランド | 約2,786,400円 |

※上記はおおよその金額になります。

アメリカからの移送費は約650万円、その他の国でも300万円近くかかることがわかりますね。

上記の移送費は飛行機が定期便の場合の算定額なので、もしプライベードでチャーター便の利用となればぐんと金額は上がります。

また突然の事故や病気の場合は、日本の家族の助けが必要になることも考えられます。

その場合は、さらにその渡航費、宿泊費などもプラスに。

実際に海外で高額医療費がかかった事例をまとめたので、参考にしてください。

| イギリス | |

|---|---|

| 事例内容 | 支払保険金 |

| ホストファミリーと散歩中に胸の痛みを訴え受診。 気胸と診断され25日間入院・手術。家族が駆けつける。 医師・看護師が付き添い医療搬送。 | 958万円 |

| 腹痛を訴え受診。 急性虫垂炎と診断され13日間入院・手術。 | 741万円 |

| アメリカ | |

|---|---|

| 事例内容 | 支払保険金 |

| 歩行中に車に撥ねられ救急車で搬送。 脳挫傷・くも膜下出血と診断され33日間入院・手術。 家族が駆けつける。 | 5,664万円 |

| ホームステイ先で腹痛を訴え受診。 急性虫垂炎と診断され2日間入院・手術。 | 515万円 |

| 留学中に精神的不安で食事が摂れなくなり受診。 躁鬱病(そううつびょう)と診断され11日間入院。 | 304万円 |

| カナダ | |

|---|---|

| 事例内容 | 支払保険金 |

| ホームステイ先の居間で口から泡を吹いて倒れ救急車で搬送。 脳炎と診断され19日間入院。家族が駆けつける。 医師・看護師が付き添いチャーター機で医療搬送。 | 3,890万円 |

| 40度の熱が10日間続き受診。 肺炎と診断され10日間入院。 | 316万円 |

| オーストラリア | |

|---|---|

| 事例内容 | 支払保険金 |

| 車両に同乗中、運転者が操作を誤り木に衝突しヘリコプターで搬送。 腰椎チャンス骨折・肋骨骨折・肝被膜下血腫と診断され14日間入院・手術。 家族が駆けつける。看護師が付き添い医療搬送。 | 328万円 |

| ホームステイ先の庭で遊んでいて木から落下。 手首・肘骨折と診断され10日間入院・手術。 家族が駆けつける。 | 610万円 |

| ニュージーランド | |

|---|---|

| 事例内容 | 支払保険金 |

| 留学中に発熱し体中に発疹ができ受診。 スティーブンス・ジョンソン症候群と診断され21日間入院。 家族が駆けつける | 893万円 |

| 道路横断中に車にはねられ救急車で搬送。 大腿骨複雑骨折と診断され13日間入院・手術。 家族が駆けつける。看護師が付き添い医療搬送。 | 317万円 |

これらのことを踏まえて、海外旅行保険や留学保険は入っておく方が、万が一のことを考えると安心かもしれませんね。

久美子先生 海外向けの保険を選ぶときは、「治療・救援費」の補償額が十分なプランかどうかしっかり検討しておきましょう!

3. アメリカの医療費が高い2つの理由

「なぜアメリカの医療費はこんなに高いの?」と疑問に思う人もいるでしょう。

アメリカの医療費は、日本と違って医療機関が自由に決めることできるシステムです。

つまり医者や病院、地域によって金額が大きく違いがあります。

アメリカの医療費が高額になっている理由の一つは、アメリカの大学医学部の学費がとても高いということ。

アメリカで一番安く医者になる方法の公立州立大学の場合でも、トータルの学費は約1,600万円かかります。

一方で日本の国立大学医学部の場合は、約400万円ほどです。

この高い学費のために、多くのアメリカの医学部生は、平均で約1,200万円という多額のローンを組んでいると言われています。

ちなみにアメリカの医者の平均年収は、日本の医師の平均年収よりも高いようです。

つまり高い学費を返済しなければならないので、高い治療費を設定しているということも言えるのではないでしょうか。

もう一つのアメリカの医療費が高い理由は、アメリカには全国民対象の公的医療制度がないことです。

アメリカ国民の約15%が、まったく医療保険に入ってないことは前項でも述べました。

医療保険に入ってない人は、高額医療費が支払えず踏み倒すことも稀ではありません。

この分の費用を医療費がきちんと支払える人から補填しておくために、基本的な医療費が底上げされていることも原因の一つだと言われています。

久美子先生 医療費が世界一高いといわれているアメリカへの留学を考えている人は、充分な補償内容の保険に入っておくことをオススメします!

※参考図書)世界の医療補償 2013年 法律文化社

3. 留学保険と海外旅行保険の違い!海外での滞在方法で選ぶべき保険が違う

「海外旅行保険と留学保険はどう違うのだろう?」と疑問に思っている人もいるでしょう。

結論から言うと、基本的な補償内容は同じで、付帯補償が少し異なっています。

そして保険会社によっては、契約可能な期間が、留学保険の方が海外旅行保険よりも長く設定されていることもあります。

1. 留学保険と海外旅行保険の共通の基本補償は4つ

以下は、海外旅行保険と留学保険で共通の基本補償です。

| 傷害死亡 | 渡航中の事故や怪我が原因で、事故日からその日を含めて180日以内に亡くなった場合に支払われる。 |

|---|---|

| 傷害後遺症傷害 | 渡航中の事故や怪我が原因で、事故日からその日を含めて180日以内に後遺障害が生じた場合に支払われる。※1 |

| 治療・救援費用 | 渡航中に怪我や病気で治療を受けた場合、旅行が終わって72時間以内に病気の治療を始めた場合、その治療費が支払われる。 3日以上の入院、または搭乗している航空機が遭難し、日本から家族が現地に行く場合にかかる費用が支払われる。 捜索救助費用、現地までの救助者の往復交通費、宿泊料、現地からの移送費、遺体処理費用などが支払われる。※2 |

| 疾病死亡 | 渡航中に病気が原因で亡くなった場合、旅行が終わって72時間以内に治療を始めて旅行終了日を含めて30日以内に亡くなった場合に支払われる。 |

※1障害の程度による。

※2とくに危険な運動中の怪我の場合は補償の対象外。(例:スカイダイビング・ハンググライダーなど)

参照)AIG損保の海外留学保険

2. 留学保険と海外旅行保険の付帯補償の違い

次は海外旅行保険と留学保険の付帯補償の内容です。

付帯補償とは基本補償にプラスでついている補償のことで、保険プランによってどの補償がついているか変わります。

| 補償内容 | 留学保険 | 海外旅行保険 | |

|---|---|---|---|

| 携行品損害 | 渡航中に持っているスーツケース・カメラ・時計などが盗まれたり、誤って落として破損した場合、パスポートの盗難で再発行する場合、乗車券の盗難の場合に支払われる。 ※滞在先の宿泊施設(ホテル・寮・ホームステイ先)が補償対象。 | ||

| 生活用動産 (長期用) (留学生活用動産) | 渡航中に持っているスーツケース・カメラ・時計などが盗まれたり、誤って落として破損した場合、パスポートの盗難で再発行する場合、乗車券の盗難の場合、滞在先で保管中の家財が盗難など事故によって損害を受けた場合に支払われる。 ※滞在先の宿泊施設(ホテル・寮・ホームステイ先)、居住施設(アパートなどの借家)が補償対象。 | ※1 | |

| 個人賠償責任 | 渡航中に他人に怪我をさせたり、誤ってお店の物を壊してしまった場合、宿泊施設(ホテル・寮・ホームステイ先)の部屋を水浸しなどにしてしまい、法律上にの賠償責任をおった場合に支払われる。 | ||

| 個人賠償責任 (長期) (留学生賠償責任) | 渡航中の事故で他人に怪我をさせたり、誤ってお店の物を壊してしまった場合、宿泊施設(ホテル・寮・ホームステイ先)や住居施設(アパートなどの借家)の部屋を水浸しなどにしてしまい、法律上の損害賠償責任をおったり、家主から損害賠償請求された際に支払われる。 | ※1 | |

| 航空機遅延費用 | 渡航中に悪天候や飛行機の異常などの理由で、搭乗予定の飛行機が6時間以上遅れたり欠航・運休になった場合に支払われる。 | ||

| 航空機寄託手荷物遅延 | 渡航中に搭乗した航空会社に預けた荷物が到着後6時間以内に目的地に届かなかった場合支払われる。 | ||

| 弁護士費用 | 渡航中の被害事故(もらい事故)で弁護士費用を負担した場合に支払われる。 | ||

| テロ対策費用 | 渡航中にテロ等で帰国が遅れたときに支払われる。 | ||

| 旅行事故緊急費用 | 渡航中に予期せぬ偶然な事故にあった場合、交通費や宿泊費が支払われる。 | ||

| 緊急一時帰国費用 | 渡航中に家族の死亡や危篤などで日本に一時帰国した場合、往復の交通費、宿泊費等が支払われる。 ※渡航前から入院中だったり、治療を受けていた場合は対象外。 | ||

| 留学継続費用補償 | 留学生を扶養している人が留学中に事故で亡くなったり、重度後遺症障害が起こった場合、予定留学期間の金額が支払われる。 | ||

| 学業費用補償 | 留学生かその扶養している人が保険期間中に事故や病気で亡くなったり、障害がのこったり、危篤になり、学校を退学したことで損害を受ける学費の一部に対して支払われる。 |

※1特約などのオプションで付帯することができることがあります。

参照)AIG損保の海外留学保険

付帯補償が沢山つけばつくほど保険料は上がります。

沢山補償がついていると安心ですが、自分に必要な補償を確認して、自分の予算に合った保険を選びましょう。

3. 海外でシェアハウスやアパートを借りる人は留学保険が必要

前項の付帯補償の内容からすでにわかった人もいるかもしれませんが、実は留学中にどこに滞在するかで、海外旅行保険でも大丈夫か、留学保険を選んだほうがいいか変わります。

| 宿泊施設 | 居住施設 |

|---|---|

| ホテル・寮・ホームステイでの損害や賠償を補償。 海外留学保険(携行品損害・個人賠償責任)でもカバーできる。 | アパートなどの賃貸・借家での損害や賠償を補償。 留学保険(生活用動産・長期個人賠償責任)※1でカバーできる。 |

※1留学生生活用動産、留学生賠償責任と呼ばれることもあります。

上記の表からわかるように、留学中にホームステイや寮に滞在する人は、海外旅行保険でもカバーされているのです。

一方で、シェアハウスなどでアパートを賃貸したりする場合は、留学保険でなければ補償がカバーされません。

なので海外留学でシェアハウスをする予定の人やアパートを借りる予定の人は、留学保険を選んでおきましょう。

もし、留学保険に加入しない場合は、海外現地で賃貸契約を結ぶ際に、レンターズ保険などに加入することも検討するといいと思います。

留学保険と海外旅行保険の違いについては「留学保険と海外旅行保険の違いを解説!」でより詳しく紹介しています。

4. 実は留学先でも留学生向けの保険に加入できる

留学先の大学や語学学校によっては、留学生向けの学生保険に加入することが義務付けられていることも多いです。

この場合、もし日本で留学保険などの保険にも加入していなければ、留学先の学校が薦めてくる留学生向けの保険に入られければいけません。

日本で保険に入っていても補償内容が十分でないと学校に判断された場合は、追加で学校がすすめる保険には加入しなければならないことも。

日本でなんらかの保険に加入するなら、留学先の学校に最低限必要な保険の補償内容についても念のために確認しておくといいかもしれません。

1. 海外の留学生向けの保険が安い理由は補償内容によって自己負担率が違うから

いわゆる、海外の学校が薦めてくる学生保険は、留学生向けの医療保険(Health Insurance)にあたります。

なので日本の海外旅行保険や留学保険と比べるより、日本の医療保険と比較した方が内容はわかり易いかもしれません。

試しに、海外からくる留学生向けの保険を中心に扱っている、アメリカの保険会社「International Student Insurance」での保険プランをいくつかみてみましょう。

以下は、保険料がどうしても高くなりがちになる1年間の長期留学の場合でプランを比較したものです。

一番安いプランで1年間345ドル(約37,950円)、一番高いプランでは1,605ドル(約181,500円)という結果に(月払いも可)。

「ずいぶん幅があるんだな…」と思った人もいるでしょう。

ちなみに、日本の留学保険や海外旅行保険の場合、1年間の保険料の相場は15~20万円。

一番安いプランの約4万円と比較するととても高く感じますよね。

この差は保険の補償内容の違いはもちろん、何か病気や事故にあって保険を利用する際、補償額・自己負担金率がそれぞれ補償項目ごとに細かく違うからです。

たとえば、上記の保険プランでアメリカで救急車を利用し、1,000ドル(約11万円)の請求がきたとき、それぞれのプランの補償額と自己負担額は以下のように違ってきます。

| Student Secure プラン | 補償額 | 自己負担額 |

|---|---|---|

| Smart | 300ドルまで | 1,000-300=700ドル |

| Budget | 500ドルまで | 1,000-500=500ドル |

| Select | 750ドルまで | 1,000-750=250ドル |

| Elite | 750ドルまで | 1,000-750=250ドル |

とりあえず、保険料をなるべく抑えたい学生は、自己負担額は多少高いこともあるけど、高額医療費に対して最低限の補償項目をカバーしている一番安いプランを選ぶ訳です。

久美子先生 日本の留学保険や海外旅行保険の治療に関する補償は、歯科治療など特約またはオプションを除いて、基本的に自己負担なしのフルカバーの保険です。

なので、どうしても保険料が高くなる傾向になっています。

※1ドル=110円で計算

2. 海外の留学生向け保険の補償内容

では、海外の留学生向け医療保険の補償内容・項目はどんなものがあるのか見てみましょう。

以下は、アメリカの保険会社「International Student Insurance」の補償項目です。

| Maximum Policy Coverage | 保険会社が支払う最大金額 |

|---|---|

| Maximum Benefit per injusry/illness | 1怪我・疾病につきの最大補償額 |

| Deductitible per injury/illness | 1怪我・疾病につきの自己負担額 |

| ER Deducitible | ERで治療を受けたた場合の自己負担額 |

| Coinsurance・Copay | 定額自己負担額(%) |

| Hospital Room&Board | 入院した場合の部屋・食事 |

| Local Ambulance per injury/illness | 1怪我・疾病につきの救急車 |

| Intensive Care Unit | 集中治療室での治療 |

| Outpatient Treatment | 外来治療 |

| Outpatient Prescription Medication | 外来処方薬 |

| Vaccination | 予防接種 |

| Mental Health | 精神疾患によるメンタルヘルスケア |

| Dental treatment due to accident | 事故による歯科治療 |

| Dental treatment to alleviate pain | 痛みを緩和する歯科治療 |

| Maternity | 産科治療 |

| Newborn Care | 新生児ケア |

| Therapeutic Termination of Pregnancy | 治療的流産 |

| Outpatient Physical Therapy & Chiropractic Care | 外来の理学療法と整体治療 |

| Sports Coverage Max.per injury/illness | スポーツ中の怪我や疾病の治療 |

| Terrorism | テロ対策 |

| Emergency Medical Evacuation | 医療的緊急移送 |

| Emergency Reunion | 救援者費用 |

| Accidental Death & Dismemberment | 事故死亡・四肢切断による機能喪失 |

| Repatriation of Remains | 遺体の本国送還 |

| Personal Liability | 個人賠償責任 |

| Pre-Exisiting Condition | 契約前の既往歴、発病などの条項 |

| Exclusion | 免責、保険金が支払われない治療 |

「International Student Insurance」のすべての留学生プランは、どうしても高額になる緊急移送や緊急時の救援者費用もカバー。

そして、日本の留学保険や海外旅行保険では、オプションになっていることが多い歯科治療も基本的な補償項目に入っています。(補償額はプランによって異なる)

ちなみに、個人賠償責任がついているプランは保険料が高く設定されていました。

3. 海外の留学生向けの保険は安いプランもあるが注意も必要

海外の留学保険は、何かあったときにある一定の自己負担額はありますが、保険料は安いというプランもあることがわかりました。

とくに長期での留学予定の人は、保険料がどうしても高くなりがちなフルカバーの日本の保険ではなく、海外の留学保険に入ることも検討する人もいるでしょう。

しかし、留学先の学校が薦める現地の留学生向けの保険に入るときは、以下の点を注意しておいてください。

- 補償はどこまでカバーしているのか

何かあったときに高額になる救援費用、緊急時の移送の費用などの補償をカバーしてるか

- 何かあったときの自己負担額はいくらか

怪我や病気のときに自己負担率や金額が自分で払える金額かどうか

- 個人賠償責任はついているかどうか

個人賠償責任がついていない場合は、他人や他人の物を傷つけたり、壊してしまったときの賠償補償がないので他の保険で加入するかどうか検討する

- 携行品損害、生活用動産はついているかどうか

自分の持ち物が盗難などにあった場合の補償はついていないことがほとんどなので、他の保険で加入するかどうか検討する

もし語学力に不安があれば、日本の保険、または日本語のサービスが付いている海外保険に入っておく方がいいかもしれませんね。

久美子先生 なるべく留学にかかる保険料を安くしたいと思っている人は、海外現地の留学生向けの保険なども検討してみるといいと思います。

もし、海外現地の保険だけじゃ不安な人は、足りない部分を日本の留学保険でプラスするとよいでしょう。

5. 留学にはクレジットカードに付帯してる海外旅行保険だけでは不十分?

今あなたが持っているクレジットカードに海外旅行保険が付帯されている人も多いと思います。

なので、「クレジットカードの海外旅行保険で、留学中の保険もなんとかならないのかな…」と思っている人も多いでしょう。

しかし、結論からいうと、クレジットカードの海外旅行保険だけでは不十分なこどもあるので注意しなければいけません。

というのも、クレジットカードの付帯保険は、任意加入の海外旅行保険や留学保険と比べて「怪我・病気の治療費」「救援者費用」の補償金額が低いからです。

クレジットカードの海外旅行保険は、カードの種類やグレードによって細かく異なっています。

そして「怪我・病気の治療費」や「救援者費用」の補償が、ついていないものあれば、ついていても50~200万円が一般的です。

グレードが高いクレジットカードの場合でも、300~400万円ほど。

付帯保険のクレジットカードが2枚や複数枚の場合でも、万が一1,000万円を超えるような高額医療費がかかったときなどには、十分とは言い切れないかもしれませんね。

久美子先生 クレジットカードの付帯保険を確認して、不足している補償は任意加入の留学保険や海外旅行保険、海外現地の保険などでプラスしておきましょう!

6. 日本の国民健康保険は海外でかかった医療費も支払い対象

日本では、みなさん国民健康保険に加入していて、ほとんどの人は医療費が3割負担になっていますよね。

実はこの健康保険は海外でかかった治療費(医科・歯科ともに)も支払い対象になります。

ですが海外でかかった治療費を全額受け取られるという訳ではないので、注意してください。

海外では国によって医療費に違いがあるので、まず海外で受けた治療内容を日本で受けた場合にどのくらい医療費がかかるか計算されます。

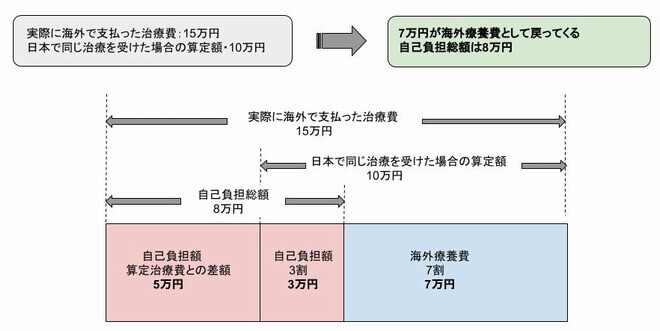

そして、その医療費の3割の自己負担分を除く、7割の金額が戻ってくる仕組みです。

ちなみに、もし海外で支払った治療費が、日本で同じ治療を受けた場合の算定額より安い場合は、海外での治療費に対して7割の金額が戻ってきます。

「日本の健康保険が使えるなら留学保険や海外旅行保険は入らなくてもいいのでは?」と思ってしまいそうですね。

しかし、日本と比べて医療費が高い国では、海外療養費として治療費の一部が戻ってきたとしても、自己負担額が高くなってしまいます。

たとえばアメリカで虫垂炎の手術をした総額の治療費が160万円、日本で虫垂炎になった場合の医療費の算定額が40万円だったとしましょう。

この場合アメリカでの治療費の方がはるかに高いので、海外療養費として日本での医療費の7割の金額が戻ってきます。

日本での医療費は40万円なので、40万円の7割、つまり戻ってくる金額は28万円です。

これにより、自己負担額は160万円-28万円=132万円となります。

海外での医療費が日本での医療費に比べてはるかに高い場合、自己負担額も高額なることがわかりますね。

りゅうが君 やっぱり海外で高い治療を受けた場合のことを考えると、留学のために保険は入っておいた方が安心だね。

久美子先生 そうですね。

ちなみに、海外療養費の申請はけんぽの窓口でおこなってください。

以下は、申請の際に必要な書類です。

- 海外療養費支給申請書

- 診療内容明細書

- 領収明細書

- 現地で支払った領収書の原本

- 各添付書類の翻訳文

- 渡航期間がわかる書類(パスポート・ビザなど)

7. 海外補償にも対応してる?日本で加入している保険会社の医療保険や個人賠償保険

日本ですでに民間の医療保険や個人賠償責任保険に加入している人もいるかもしれませんね。

実は日本国内で契約している保険によっては、海外でも支払い対象になります。

たとえば、日本の民間の医療保険は、海外での怪我や病気も支払い対象になり、保険の補償内容もそのまま適用されることがほとんどです。

なので、怪我や病気で海外の病院に診てもらった場合は、診断書を出してもらい保険会社に提出しましょう。

また個人賠償責保険も、加入している保険によっては海外で他人を傷つけたり第三者の物を壊したりした場合に保険対象になります。

ただしホテルも含めて賃貸の建物等の損害賠償責任は、保険の免責事項にあたり支払いの対象外となる場合が多いようです。

ホテルや賃貸物件などのトラブルは対象外の可能性があるので、事前に補償範囲を保険会社に確認するなど注意してください。

海外旅行保険の個人賠償保険については、一般的にはホテル・寮・ホームステイなどでの賠償責任はカバー。

海外でシェアハウスやアパートなどを賃貸する場合は、賃貸物件に対しても補償をカバーしていることが多い日本の留学保険に加入しておくと安心かもしれません。

もしくは、現地でレンターズ保険(テナント保険)など賃貸の建物や家に補償がついている保険に入ることをオススメします。

8. イギリスへの長期留学(6か月以上)に留学保険は必要ない!?

「イギリスに6か月以上長期留学する場合は、日本で留学保険を入る必要はない。」

これが本当だとすると、とてもお得な感じがしますよね。

前項で述べたように、イギリスは自己負担なしの公的医療制度(NHS:National Health Service)を提供している国です。

※画像出典)National Health Service

実はイギリスに6か月以上留学する場合は、「Tier4」という学生ビザが必要になります。

そして、このビザを取得すると、自動的に留学生もNHSの保険に加入する資格を持つことができるのです。

つまり、留学生も無料でイギリスの公立病院に通えるということ。

「それはいい!」と思ったかもしれませんが、一つ注意しておいてほしいことがあります。

それはこのNHSの保険が、留学生がかかりやすい日系のプライベート病院は対象外だということ。

NHSの保険の対象にならない病院で治療を受けると、治療費は全額自己負担になるのです。

またイギリスは医療費が無料なため、公立病院の待ち時間がとても長いというデメリットもあります。

一方でプライベートの病院の場合は、公立病院と比べて待ち時間が短いので、その点を考慮すると日本で留学保険にはいっておくと安心かもしれませんね。

久美子先生 ちなみにNHSの保険を利用するには、地域のホームドクター(GP:Gerneral Practioner)に登録する必要があります。

9. 留学保険の選び方!費用を安くするには必要な保険補償をまずチェックしよう

留学のために保険を選ぶときには、まず日本でどの保険に加入していて海外は対象になっているかどうか、細かい補償内容はどうなているかを見直してみましょう。

ちなみに個人賠償保険は、家族のひとりが加入していれば、家族みんなが保証対象になっているのが一般的です。

また、今持っているクレジットカードに、付帯保険として旅行傷害保険がついている人もいるかもしれませんね。

クレジットカードの付帯保険については、原則渡航してから3ヶ月が保険有効期間になっているので、3ヶ月以上の長期留学の場合は注意が必要です。

留学のための保険料や医療費を安くするポイントをまとめたので、参考にしてください。

- 現在日本で入っている保険やクレジットカードの付帯保険の補償内容を調べる。

- 自分が留学に向けて本当に必要な補償内容を調べて保険プランを検討する。

- 長期留学の場合は、海外現地の留学生向け保険プランも検討してみる。

- 実際、海外で治療費がかかった場合は、日本の国民健康保険や民間の医療保険で費用の一部または全額払い戻しの手続きをする。

【まとめ】留学のための保険は治療・救援の補償を強化する必要があれば加入する

海外の保険について、日本の留学保険を中心に説明してきましたが、いかがでしたか?

いろいろな補償項目・補償内容の保険プランがありましたね。

保険料の出費は少し辛いかもしれませんが、安心して海外旅行や留学を楽しめるよう、きちんと保険に加入しておくことが大切です。

まず日本で入っている保険を確認して、どの補償が留学のために足りないのかを調べてみましょう。

また、渡航先の留学生向けの保険がどうなっているかもチェックしてみてくださいね。

海外で万が一に何かおこったときに、とても高額になりそうな費用は、事故など自分が原因のトラブルに対する賠償責任、海外での治療・救援などです。

この部分の補償が十分かどうかしっかり検討して、自分の留学の目的に合った保険プランを選び、必要に応じて加入しましょう。